Wybuch pandemii doprowadził do spadku cen roślin oleistych na światowych giełdach. Spadek cen pogłębiło również załamanie cen na światowym rynku ropy naftowej, będące bezpośrednim efektem pandemii. Obecnie sytuacja się normalizuje. Uważamy, że w kolejnych miesiącach w kierunku wzrostu cen roślin oleistych oddziaływać będą rosnące ceny ropy naftowej zwiększające popyt na biopaliwa, a także oczekiwane przez nas większe zapotrzebowanie na rośliny wysokobiałkowe wraz ze stopniową odbudową światowego pogłowia trzody chlewnej.

Zgodnie z prognozą IGC (International Grains Council) z 28.05.2020 światowa produkcja zbóż w sezonie 20/21 zwiększy się do 2230,5 mln t wobec 2176,7 mln t w sezonie 19/20 (+2,5%). Na nieznaczny wzrost zbiorów złożą się wyższa produkcja kukurydzy (+4,5%) i pszenicy (+0,6%) oraz niższa produkcja jęczmienia (-3,1%). Wyższe zbiory kukurydzy będą przede wszystkim efektem ich silnego wzrostu w USA po bardzo słabym sezonie 19/20. Wzrost produkcji pszenicy wynikać będzie przede wszystkim z jej wyższych zbiorów m.in. w Rosji i Australii, które skompensują spadek produkcji w UE. Z kolei obniżenie produkcji jęczmienia będzie spowodowane jego mniejszymi zbiorami w UE.

Zgodnie z prognozą IGC światowa konsumpcja zbóż w sezonie 20/21 zwiększy się do 2217,7 mln t wobec 2182,0 mln t (+1,6%). Wzrost spożycia oczekiwany jest w przypadku pszenicy (+0,3%) i kukurydzy (+2,9%), podczas gdy konsumpcja jęczmienia obniży się (-0,6%). W ujęciu geograficznym głównym źródłem wzrostu światowego spożycia zbóż, podobnie jak w poprzednim sezonie, będą Chiny oraz Indie.

Ze względu na wyższą produkcję zbóż od ich spożycia, w sezonie 20/21 dojdzie do wzrostu ich światowych zapasów, które na koniec sezonu 20/21 wyniosą 626,9 mln t wobec 614,0 mln t w sezonie19/20. Będzie to jednocześnie ich pierwszy wzrost od sezonu 16/17. W efekcie współczynnik zapasy/spożycie wzrośnie do 28,3% wobec 28,1% kształtując się na poziomie ograniczającym przestrzeń do silnego wzrostu cen. Dla porównania, w sezonie 12/13, czyli w ostatnim okresie bardzo wysokich cen zbóż, współczynnik ten wynosił 22,8%. Nadal utrzymuje się jednak duże zróżnicowanie sytuacji popytowo-podażowej w przypadku poszczególnych gatunków zbóż. Podczas gdy na rynku pszenicy współczynnik zapasy/spożycie kształtuje się na rekordowym poziomie, a przypadku jęczmienia jest relatywnie wysoki, to w odniesieniu do kukurydzy jest on najniższy od sezonu 12/13.

W ostatnich miesiącach mieliśmy do czynienia z silnym wzrostem polskiego eksportu zbóż. Wynikał on ze zwiększonego popytu na zboża w początkowej fazie pandemii, a także osłabienia kursu złotego względem euro, które zwiększyło konkurencyjność cenową polskiego zboża. W konsekwencji doprowadziło to do wzrostu cen skupu zbóż. Obecnie sytuacja się normalizuje i obserwowany jest spadek cen do poziomów sprzed wybuchu pandemii. Ze względu na odnotowane w maju i czerwcu opady obniżyło się ryzyko wystąpienia suszy rolniczej w Polsce.

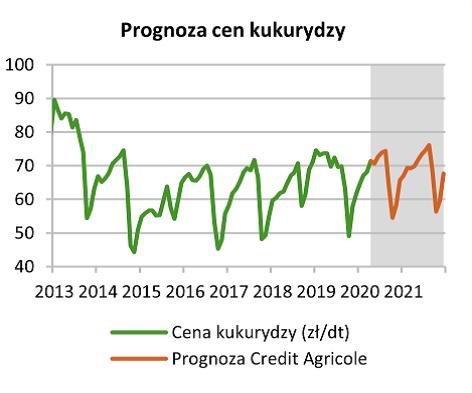

Uwzględniając sytuację popytowo-podażową na globalnym rynku zbóż prognozujemy, że ceny pszenicy i kukurydzy w Polsce wyniosą odpowiednio ok. 73 zł/dt i 66 zł/dt na koniec 2020 r. oraz ok. 71 zł/dt i 68 zł/dt na koniec 2021 r. Głównym czynnikiem ryzyka dla naszych prognoz są warunki agrometeorologiczne wśród największych światowych producentów zbóż, a także dalszy przebieg pandemii COVID-19.

Zgodnie z prognozą USDA (U.S. Department of Agriculture) z 11 czerwca br. światowa produkcja nasion i owoców najważniejszych roślin oleistych w sezonie 20/21 zwiększy się do 606,2 mln t wobec 575,2 mln t w sezonie 19/20 (+5,3%), głównie ze względu na wyższe zbiory soi (+8,2%). Wzrost produkcji soi w znacznym stopniu będzie wynikać z jej wyższych zbiorów w USA (+16,1%) po bardzo słabym sezonie 19/20. Wyraźny wzrost produkcji zostanie odnotowany również w Brazylii oraz Argentynie. Tym samym Brazylia wzmocni swoją pozycję największego światowego producenta soi.

Zgodnie z prognozą USDA globalne zużycie nasion i owoców roślin oleistych w sezonie 20/21 zwiększy się do 609,2 mln t wobec 592,2 mln t w sezonie 19/20 (+2,9%). W efekcie, po uwzględnieniu zapasów początkowych, zapasy końcowe nasion roślin oleistych w sezonie 20/21 zmniejszą się o 2,6% r/r i wyniosą 111,5 mln t, a wskaźnik zapasy końcowe/zużycie obniży się do 18,3% wobec 19,3% w poprzednim sezonie. Mimo drugiego roku z rzędu spadku wskaźnik pozostanie jednak na wysokim na tle historycznym poziomie, co ograniczać będzie przestrzeń do silnego wzrostu cen roślin oleistych w kolejnych kwartałach.

Zgodnie z szacunkami USDA produkcja rzepaku w sezonie 20/21 zwiększy się do 70,8 mln t wobec 69,2 mln t w sezonie 19/20 (+3,8%). Jest to związane przede wszystkim z jego wyższymi zbiorami w Kanadzie i Australii. Zużycie rzepaku w sezonie 20/21 nie zmieni się w porównaniu do sezonu 19/20 i wyniesie 70,6 mln t. W efekcie zapasy końcowe na rynku rzepaku w sezonie 20/21 zwiększą się do 6,9 mln t wobec 6,7 mln t w sezonie 19/20 (+3,4%), a wskaźnik zapasy końcowe/zużycie wzrośnie do 9,8% wobec 9,4%, kształtując się na poziomie zbliżonym do średniej wieloletniej.

Wybuch pandemii doprowadził do spadku cen roślin oleistych na światowych giełdach. Spadek cen pogłębiło również załamanie cen na światowym rynku ropy naftowej, będące bezpośrednim efektem pandemii. Obecnie sytuacja się normalizuje. Uważamy, że w kolejnych miesiącach w kierunku wzrostu cen roślin oleistych oddziaływać będą rosnące ceny ropy naftowej zwiększające popyt na biopaliwa, a także oczekiwane przez nas większe zapotrzebowanie na rośliny wysokobiałkowe wraz ze stopniową odbudową światowego pogłowia trzody chlewnej. Uważamy jednak, że ze względu na zakumulowane wysokie zapasy roślin oleistych przestrzeń do wzrostu ich cen jest ograniczona.

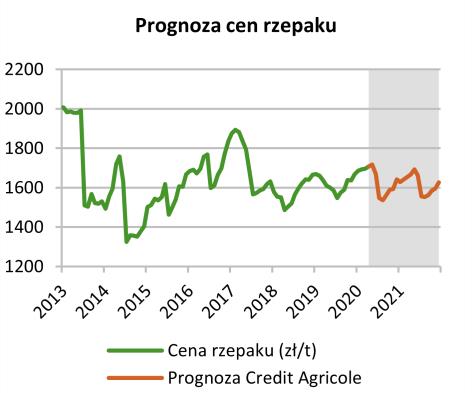

Uwzględniając tendencje na globalnym rynku roślin oleistych oraz czynniki krajowe prognozujemy, że cena rzepaku w Polsce na koniec 2020 r. wyniesie 1640 zł/t, a na koniec 2021 r. ukształtuje się na poziomie 1625 zł/t. Głównym czynnikiem ryzyka dla naszego scenariusza są warunki agrometeorologiczne wśród największych światowych producentów roślin oleistych, kształtowanie się cen ropy naftowej, a także dalszy przebieg pandemii COVID-19.

opracował: dr inż. Tadeusz Plichta

Źródło: GUS, MRiRW, Reutes USDA, Credit Agricole, IGC*prognozy IGC