Uprawa rzepaku ma ogromne znaczenia w Unii Europejskiej, w tym również w Polsce. Oprócz produkcji na cele konsumpcyjne, przemysłowe i energetyczne rzepak jest także cenną rośliną w płodozmianie, która korzystnie wpływa na stan środowiska glebowego. Przy wieloletniej stabilizacji zapotrzebowania na rynku rzepaku (olej rzepakowy) ze strony sektora spożywczego na poziomie ok. 1 mln ton, wykreowano szybko rosnący popyt na surowiec zużywany do biokomponentów.

Rynek rzepaku odgrywa bardzo ważną w krajowym rolnictwie, gospodarce żywnościowej i przemysłach przetwórczych. Jest surowcem do produkcji tłuszczów konsumpcyjnych i technologicznych oraz stanowi źródło białka paszowego. Akcesja do unii Europejskiej i polityka Unii promująca rozwój energetyki odnawialnej i obligująca państwa członkowskie do wzrostu udziału do biokomponentów i biopaliw w zużyciu paliw płynnych zdynamizowały rozwój produkcji rzepaku w Polsce. Przy wieloletniej stabilizacji zapotrzebowania na rynku rzepaku (olej rzepakowy) ze strony sektora spożywczego na poziomie ok. 1 mln ton, wykreowano szybko rosnący popyt na surowiec zużywany do biokomponentów. Udział rzepaku w krajowej powierzchni zasiewów wzrósł ponad dwukrotnie ( z 3,9% średnio z ostatnich trzech lat przed akcesją do 8,4% w latach 2015- 2017). Ponad dwukrotnie wzrosła liczba gospodarstw rolnych uprawiających rzepak. Powierzchnię uprawy, plony i zbiory rzepaku latach 2010-2019 przedstawia tab.1.

Tab.1

Powierzchnia uprawy, rzepaku, plony i zbiory rzepaku

| Lata | Powierzchnia uprawy w tys. ha | Plony w dt/ha | Zbiory w tys. ton |

| 2010 | 946,1 | 23,6 | 2228,7 |

| 2011 | 830,1 | 22,4 | 1861,8 |

| 2012 | 720,3 | 25,9 | 1865,6 |

| 2013 | 920,7 | 29,1 | 2677,7 |

| 2014 | 951,1 | 34,4 | 3275,8 |

| 2015 | 947,1 | 28,5 | 2700,8 |

| 2016 | 822,6 | 27,0 | 2219,3 |

| 2017 | 914,3 | 29,5 | 2697,3 |

| 2018 | 845,1 | 26,1 | 2202,4 |

| 2019 | 815,0 | 28,0 | 2280-2360 |

Źródło: Opracowanie IERiGŻ-PIB na podstawie danych GUS.

Zasiewy rzepaku ozimego pod zbiory 2020 r. prawdopodobnie ukształtowały się na poziomie 0.8 mln ha, o około 3% niższym niż rok wcześniej. Zmniejszenie zainteresowania uprawą rzepaku, głównie w grupie małych producentów, było spowodowane notowanym w latach 2017 – 2018 spadkiem cen rzepaku i niekorzystnymi warunkami uprawy związanymi z wystąpieniem suszy w okresie wegetacji w latach 2018- 2019.

Silne powiązanie rynku krajowego z międzynarodowym, w tym szczególnie z rynkiem europejskim, w dużym stopniu wpływa na ceny skupu rzepaku w Polsce. W listopadzie 2019 r. (według GUS) krajowym producentom za rzepak w skupie średnio płacono 1644 zł/t, o 1,4% więcej niż w październiku 2019 r. i nieznacznie mniej (o 0,5%) więcej niż przed rokiem. Ceny skupu rzepaku wykazywały znaczne zróżnicowanie regionalne. Najniższe ceny uzyskiwali producenci z województwa podlaskiego – 1543 zł/t (o 6% mniej niż średnio w kraju) oraz świętokrzyskiego – 1578 zł/t (o 4% mniej). Najwięcej za rzepak płacono w województwie dolnośląskim – 1677 zł/t i w opolskim ( w obu przypadkach ceny były o ponad 1% wyższe niż średnio w kraju. W województwie pomorskim płacono – 1627 zł/t (o 1,1% mniej niż średnio w kraju. Średnio w kraju płacono 1644 zł/t.

W grudniu 2019 r. notowany był dalszy umiarkowany wzrost cen skupu rzepaku na rynku krajowym. W zakładach tłuszczowych objętych monitoringiem ZSRiR MRiRW w dniach 9-15.12,2019 cena zakupu rzepaku ukształtowała się na średnim poziomie 1661 zł/t o 2% wyższym niż miesiąc wcześniej i o 1% wyższym niż w porównywalnym okresie 2018 r.

IERiGŻ-PIB przewiduje, że ceny skupu rzepaku mogą wykazywać powolny wzrost do końca pierwszego kwartału 2020 r., tj. do czasu wstępnych szacunków dotyczących przezimowania i wielkości zbiorów rzepaku w sezonie 2020/2021.

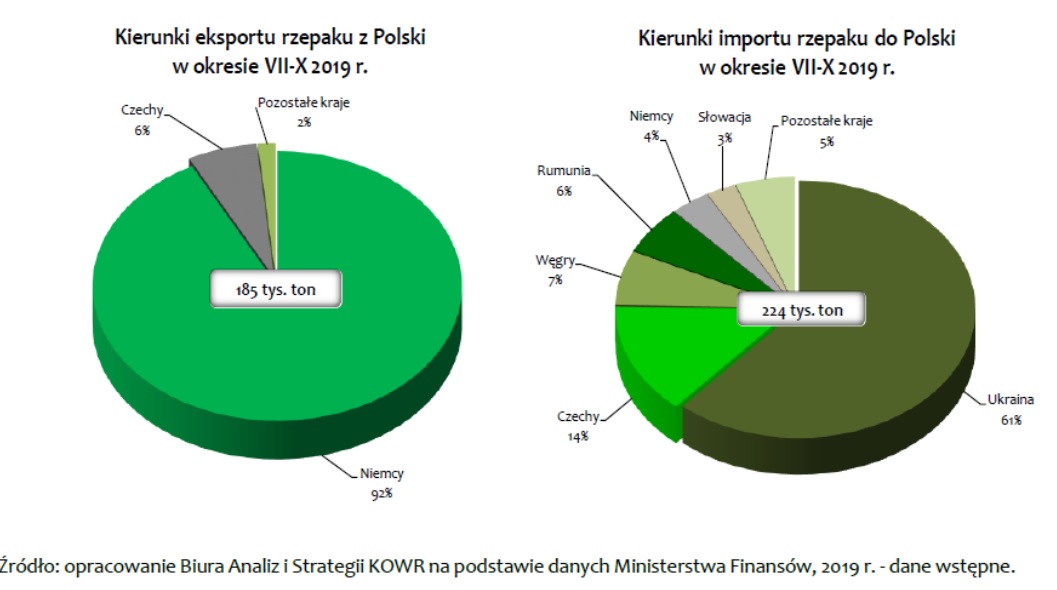

W Polsce od sezonu 2016/2017 utrzymuje się deficyt w handlu zagranicznym rzepakiem. W okresie pierwszych czterech miesięcy sezon 2019/2020 ujemne saldo wyniosło 39 tys. ton (21 mln EUR) wobec 176 tys. ton (74 mln EUR) w poprzednim sezonem. Kierunki eksportu, importu rzepaku w Polsce przedstawia rys.1

W roku gospodarczym 2019/2020 większa niż poprzednim sezonie podaż rzepaku ze zbiorów krajowych przyczyniła się do wzrostu polskiego eksportu i ograniczenia importu.

W okresie pierwszych czterech miesięcy sezonu 2019/2020 (tj. od lipca do października wyeksportowano 185 tys. ton rzepaku o wartości 81 mln EUR, w obu przypadkach 33% więcej niż w analogicznym okresie 2018 r. Średnia cena uzyskiwana w eksporcie w okresie lipiec – październik 2019 r., tak jak przed rokiem wyniosła 437 EUR/t. Odbiorcą polskiego rzepaku były głównie Niemcy (170 tys. ton, 92% udziału w strukturze eksportu). Według prognozy IRRiGŻ-PIB w całym sezonie 2019///2020 eksport rzepaku z Polski wzrośnie o 21,1%, do 350 tys. ton. W tym samym czasie import ukształtuje się na poziomie 530 tyś. ton.

Podaż rzepaku w produkcji krajowej uzupełniana jest importem. W pierwszych czterech miesiącach sezonu 2019/2020 do kraju przywieziono 224. tys. rzepaku, o 29% mniej niż w analogicznym okresie 2028 r., w efekcie wydatki poniesione na import uległy obniżeniu 0.25% do o 25% o 101 mln EUR. Rzepak był importowany głównie z Ukrainy (137. tys. ton, 61% udział w strukturze importu).

Reasumując należy podkreślić, że uprawa rzepaku ma ogromne znaczenia w Unii Europejskiej, w tym również w Polsce. Oprócz produkcji na cele konsumpcyjne, przemysłowe i energetyczne rzepak jest także cenną rośliną w płodozmianie, która korzystnie wpływa na stan środowiska glebowego.

opracował: dr inż. Tadeusz Plichta